前三季度,全市规上工业运行总体平稳,先进制造业和煤层气产业“两只翅膀”快速增长,冶铸、煤化工行业支撑作用进一步稳固,工业新动能不断累积,转型升级取得新进展。但受主要工业产品价格下跌、能耗“双控”措施以及高基数等因素影响,9月份当月工业增速回落明显。四季度,工业经济下行压力依然较大,实现工业稳增长任务十分艰巨,推进工业经济高质量发展需付出加倍努力。

一、工业经济运行特点

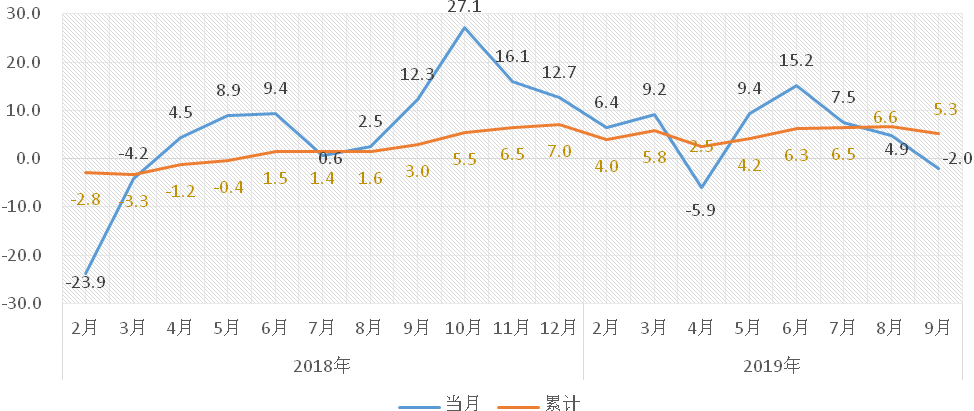

前三季度,全市规模以上工业(以下简称“全市工业”)增加值同比增长5.3%,增速较上半年回落1个百分点,较1-8月回落1个百分点,低于全省平均水平0.7个百分点,低于全国0.3个百分点。9月份,全市工业增加值同比下降2.0%,较上月由正转负回落6.9个百分点。

图1 2018年以来全市规模以上工业增加值增速

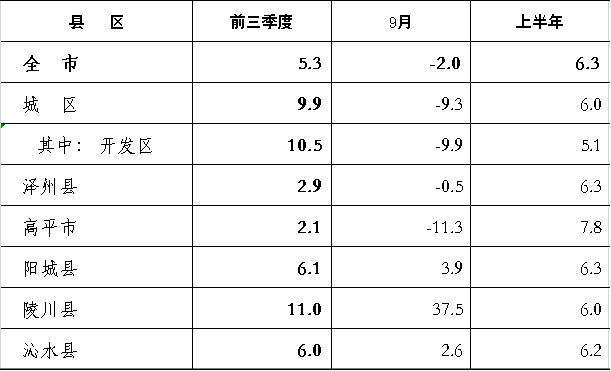

分县(市、区)看,前三季度,6县(市、区)均实现正增长。与上半年相比,城区(含开发区,下同)、陵川增速加快,其余县(市、区)回落。9月份,6县(市、区)增速“3正3负”,陵川、阳城、沁水正增长,高平、城区、泽州负增长(见表1)。

表1 分县(市、区)工业增加值增速情况

(一)非煤产业引领增长,占比拉动双双提升

前三季度,全市工业中非煤行业同比增长16.4%,增速高于煤炭行业16.2个百分点,对全市工业增长的贡献率达到96.8%,拉动全市工业增长5.1个百分点;煤炭行业增长0.2%,拉动全市工业增长0.2个百分点。

前三季度,全市非煤行业占比达到34.8%,较去年同期提高3.5个百分点,较上半年提高1.1个百分点。

(二)煤层气、冶铸、装备制造行业生产加快,支撑作用进一步增强

前三季度,全市煤层气行业同比增长18.1%,增速较上半年加快0.3个百分点,拉动全市工业增长1.5个百分点,是拉动力最强的行业;冶铸行业增长35.0%,增速较上半年加快2.8个百分点,拉动全市工业增长1.4个百分点;装备制造业增长11.2%,增速较上半年加快7个百分点,拉动全市工业增长0.9个百分点。

从产量看,全市煤层气产量32.1亿m3,同比增长13.0%;钢材产量346.7万吨,增长37.4%;光电子器件产量9.1万件,增长12.5%。

表2 分行业工业增加值增速及拉动点

(三)战略性新兴产业和高技术产业快速增长,新旧动能转换进一步加快

前三季度,全市工业战略性新兴产业增加值同比增长15.8%,比全市工业增速高10.5个百分点,其中,新一代信息技术产业增长20.2%,节能环保产业增长16.7%,新材料产业增长11.4%。高技术产业增加值同比增长18.0%,比全市工业增速高12.7个百分点,其中,电子及通信设备制造业增长19.2%,医药制造业增长2.3%。

(四)企业研发费用投入力度不断加大,“两只翅膀”引领创新

1—8月份,全市工业企业研发费用5.7亿元,同比增长57.1%,较1—7月份加快8.4个百分点。其中,计算机、通信和其他电子设备制造业(光机电行业)研发投入1.9亿元,同比增长66.0%,占全部工业企业的33.1%,超过营业收入占比27.0个百分点;煤层气行业投入0.8亿元,增长37.5%,占全部工业的7.2%,超过营业收入占比1.1个百分点。

二、工业增速持续回落的原因分析

6月份以来,全市工业增加值月度增速持续回落,6-9月当月增速分别为15.2%、7.5%、4.9%和-2.0%。从主要行业看,全市煤炭行业连续3个月负增长,装备制造业大幅回落(9月当月下降11.2%,较8月份下降66.8个百分点),煤层气行业增速放缓,电力行业低位运行。

(一)煤炭工业持续下降

6月份以来,受价格持续下跌、安全检查等多重因素叠加影响,煤炭工业降幅持续扩大。7-9月,煤炭行业增加值同比分别下降1.2%、6.7%、和6.0%。前三季度,煤炭行业增加值同比增长0.2%,较上半年(2.9%)回落2.7个百分点,拉动力较上半年回落1.8个百分点。从价格来看,煤炭价格持续下跌。根据测算,前三季度,我市煤炭混合均价557元/吨,较去年同期下跌10.0%,跌幅高于全省8个百分点。

(二)部分装备制造业企业产值回落

进入9月份以来,部分重点装备制造业企业订单量较前期有所下降,导致装备制造业增速较前期回落。前三季度,全市装备制造业增加值同比增长18.1%,较1-8月份回落0.8个百分点。其中,通信设备制造业增长20.2%,较1-8月份回落8.2个百分点。

从企业看,9月份,富晋精密、清慧制造、宏盛科威、金鼎煤机等企业总产值较上月均出现回落,其中,清慧制造和宏圣科威当月和累计均为负增长。

(三)冶铸、化工等高耗能行业增速放缓

9月份,全市冶铸、化工行业当月增速较上月分别回落10.6和4.1个百分点。前三季度,冶铸和化工行业对规上工业增长的累计贡献率达到37.8%,共拉动全市工业增长2.0个百分点,冶铸、化工行业的回落直接影响全市工业增速回落。

三、全年工业走势预测

根据前三季度宏观经济运行情况以及部分先行指标走势看,四季度工业走势不容乐观,外加四季度全市有关环保政策和能耗“双控”措施日趋严厉,全市工业完成6.0%的全年目标难度较大。

一是宏观经济面临下行压力。从全球来看,国际货币基金组织(IMF)10月15日公布最新《世界经济展望》,预测2019年全球实际经济增长率为3.0%,比7月的预测下调了0.2个百分点,受贸易摩擦影响,今年全球经济增速降至2008-2009年金融危机以来最低。从全国来看,前三季度,全国规上工业增加值同比增长5.6%,较上半年回落0.4个百分点,较一季度回落0.9个百分点。从全省来看,前三季度,全省规上工业增加值增长6.0%,较上半年回落0.9个百分点,较一季度回落2.2个百分点。

二是企业预期回落。根据全市工业企业景气状况调查,三季度工业企业景气指数为129.7,较二季度下降10.3个百分点;企业家信心指数为133.7,较二季度下降3.8个百分点。

三是工业品价格涨幅双回落。9月份,山西省工业生产者出厂价格指数增长0.5%,较8月份下降0.1个百分点;购进价格指数下降2.0%,降幅较8月份扩大1.2个百分点。从今年5月份开始,全省工业生产者出厂价格指数和购进价格指数均呈现逐月下降趋势。

四是能耗“双控”措施因素影响。今年以来,煤层气、冶铸、化工等行业生产加快,成为拉动全市工业增长的主要力量,但是随着部分高耗能行业企业新投产入库,全市完成能耗目标压力加大。进入四季度,随着能耗“双控”措施的实施,全市冶铸、化工等高耗能产业将实行停限产。据测算,能耗“双控”措施将影响全市全年工业增加值少增2.5个百分点左右。从其他行业情况看,去年四季度,拉动全市工业增长的主要行业为煤炭和装备制造业,10月-12月上述两个行业对工业增加值当月增速贡献率分别为84.9%、86.5%和61.1%,其中,装备制造业11月和12月当月增速更是高达134.6%和128.4%。从目前行业运行和企业预计情况来看,煤炭和装备制造业四季度保持高速增长压力较大。

四、相关建议

下半年以来,工业经济连续回落,9月份当月增速由正转负。受环保力度加大和高基数影响,四季度稳定工业增长任务更加严峻。全市上下要在工业稳增长上下大力气,防止工业持续回落。

一要定点发力稳定重点行业运行。针对煤炭行业,要结合全年煤炭生产目标,充分有序释放煤炭生产先进产能,保障冬季用煤高峰季的煤炭供应,避免煤价大起大落,同时加大煤炭洗选力度,引导企业加快环保设施改造;针对冶铸、化工等今年以来增速较快的行业,要合理安排企业错峰生产和运输,保障达标排放企业正常生产。

二要加快推进新建和技改项目投产达效。要加大工业转型项目的投资力度,加快重点工业项目施工进度,集中解决人、财、物等要素保障上的困难,确保好项目、大项目尽快投产达效;要优化企业营商环境,积极谋划项目储备,加大招商引资力度,促进工业投资自身良性循环。

三要加强工业运行监测,稳定市场主体预期。面对当前工业经济中复杂性和不确定性增多的局面,要把思想和行动统一到中央、省委和市委对于当前经济形势的分析判断上来,紧跟国家和省宏观政策走势,加大政策解释力度,提高引导舆论的能力;要加强工业运行监测和分析,关注当前县域工业运行中的不均衡,督导各县(市、区)稳定工业生产,强化改革创新思维,抓好贯彻落实;要合理做好工业运行解读,积极提振市场主体信心,形成工业保增长、促转型工作的最大合力。(供稿:晋城市统计局)